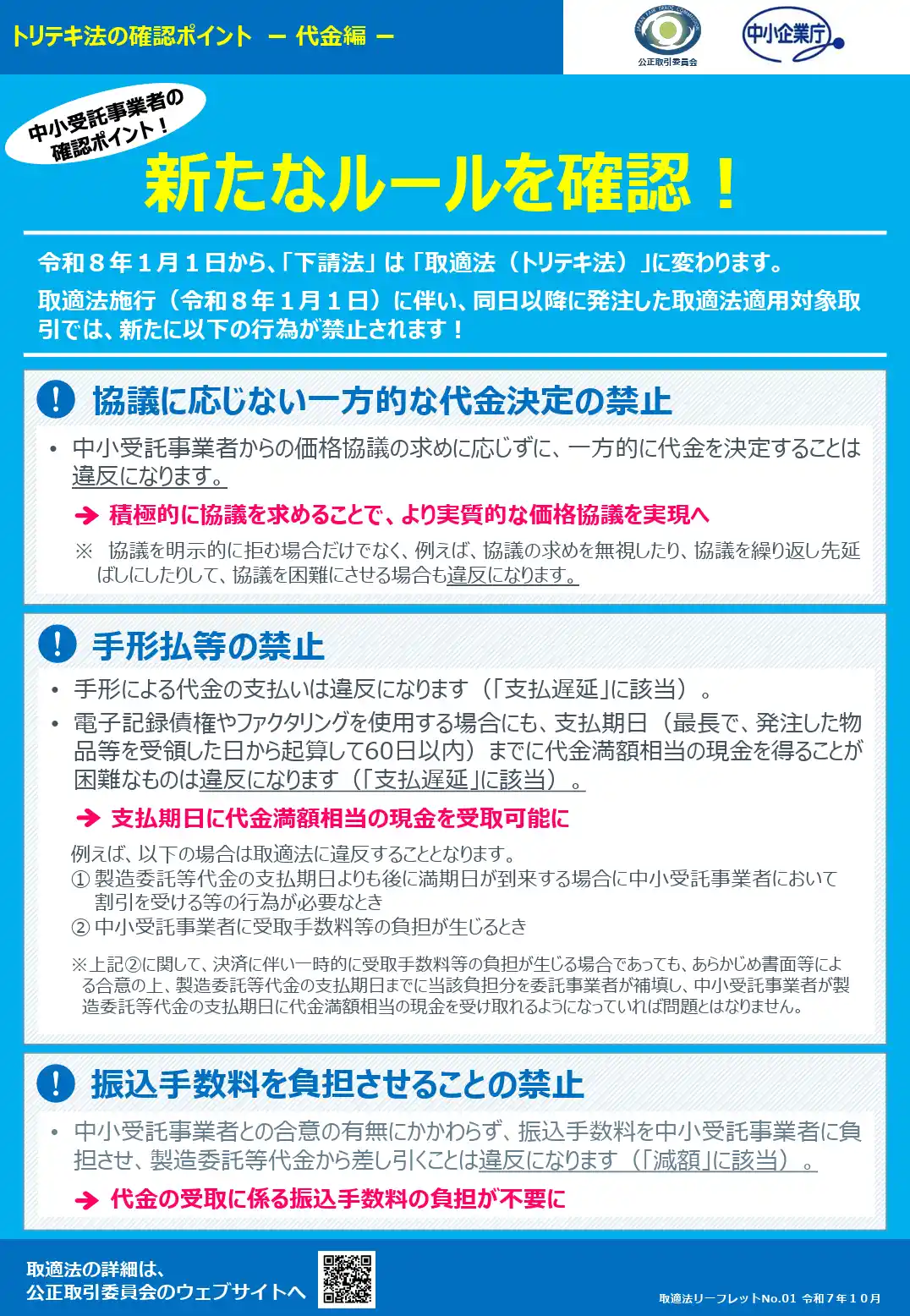

2026年1月1日、「下請代金支払遅延等防止法(下請法)」は大幅に改正され、名称も「取適法(中小受託取引適正化法)」へと変更されました。

今回の改正の中でも、実務への影響が特に大きいポイントの一つが「振込手数料」の扱いです。

振込手数料の受注者負担は「減額」となり違法

2026年1月施行の改正下請法である取適法(中小受託取引適正化法)により、発注先が中小受託事業者またはフリーランス法の対象者に該当する場合、振込手数料を受注者に負担させることは、合意の有無にかかわらず原則として禁止されます。

たとえ契約書に振込手数料の受注者負担が明記されていても、また当事者間で合意があったとしても、委託代金から振込手数料を差し引いて支払う行為は「代金の減額」に該当し、取適法第5条第1項第3号違反と判断されます。

なぜ違法なのか

取適法は、優越的地位にある委託事業者による不当な行為から、中小受託事業者を保護することを目的としています。

振込手数料の負担は一見小さな金額でも、受注者側が拒否しにくい慣行として長年続いてきた「事実上の値引き」であり、これが不当な減額にあたると明確化されました。

そのため、名目、金額の大小、合意の有無にかかわらず、一律で禁止されています。

実務・経理への影響

この改正により、企業には以下の対応が求められます。

- ・取適法の対象となる取引の洗い出し

- ・「振込手数料は自社負担」が前提となる支払フローへの見直し

- ・電子記録債権、ファクタリング利用時に、期日までに代金満額の現金を受け取れるかの再確認

従来の運用を続けていると、知らないうちに法令違反となるリスクがあります。

取適法は単なる名称変更ではなく、取引慣行の見直しを強く求める改正です。

特に振込手数料については、「当然に買手負担」へ意識を切り替えることが不可欠といえるでしょう。

(引用元:公正取引委員会)

<引用:公正取引委員会

https://www.jftc.go.jp/toriteki_2025/>