令和7年11月19日、国税庁は「所得税法施行令の一部を改正する政令(令和7年政令第380号)」を公布し、自動車などを使用して通勤する給与所得者の通勤手当の非課税限度額を引き上げることを発表しました。改正は同年11月20日から施行され、令和7年4月1日以後に支払われるべき通勤手当について適用されます。

非課税限度額の改正内容

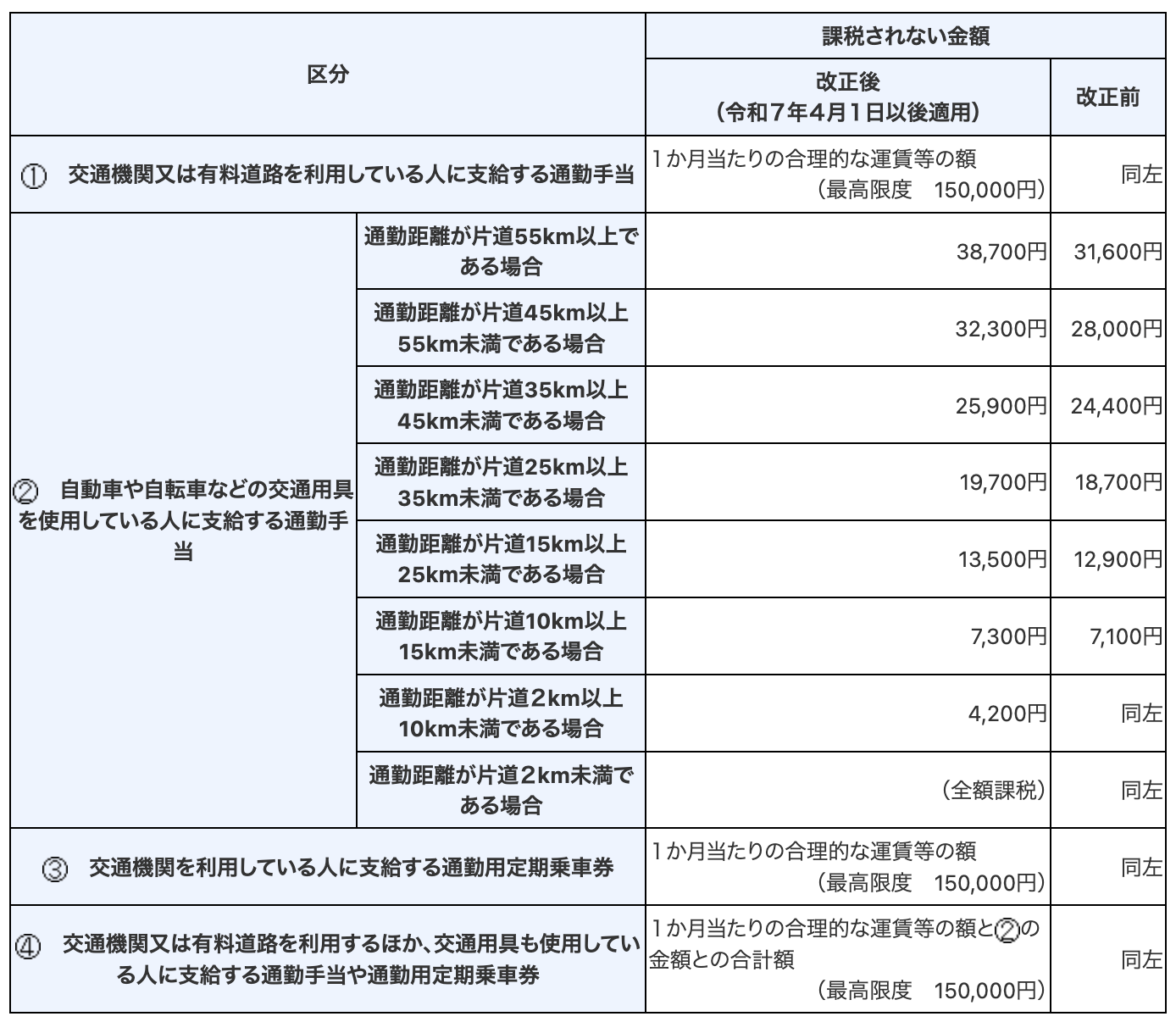

片道の通勤距離に応じた非課税限度額は、以下の通り改正されました。

(引用元:国税庁より)

例えば、片道55km以上通勤する従業員の場合、非課税限度額は31,600円から38,700円に引き上げられ、従業員の手取り収入が増える見込みです。

適用される通勤手当

改正後の非課税限度額は、2025年4月1日以後に支払われるべき通勤手当が対象となります。具体的には、次の通勤手当が該当します。

- ・契約又は慣習等により支給日が定められているものについてはその支給日、その日が定められていないものについてはその支給を受けた日

- ・給与規程の改訂が既往に遡って実施されたため既往の期間に対応して支払われる新旧通勤手当の差額に相当する通勤手当(令和7年4月1日前に支払われるべき通勤手当の差額として追加支給するものを除きます。) で、その支給日が定められているものについてはその支給日、その日が定められていないものについてはその改訂の効力が生じた日

たとえば、令和7年4月10日に令和7年3月分の通勤手当を支給した場合は、改正後の非課税限度額が適用されます。一方、3月10日に4月分の通勤手当を支給した場合は対象外となります。

注意点

- ・電車やバスなどの公共交通機関のみを利用する場合の通勤手当の非課税限度額には改正はありません。

- ・改正前に、非課税限度額を超えて通勤手当を支給していた場合は、令和7年分の年末調整で対応が必要になる場合があります。

詳しい情報や年末調整での対応方法については、国税庁の公式サイトをご参照ください。通勤手当の非課税限度額の引上げに関するQ&Aも用意されています。

<国税庁「通勤手当の非課税限度額の改正について」

https://www.nta.go.jp/users/gensen/2025tsukin/index.htm>

<引用:国税庁https://www.nta.go.jp/>