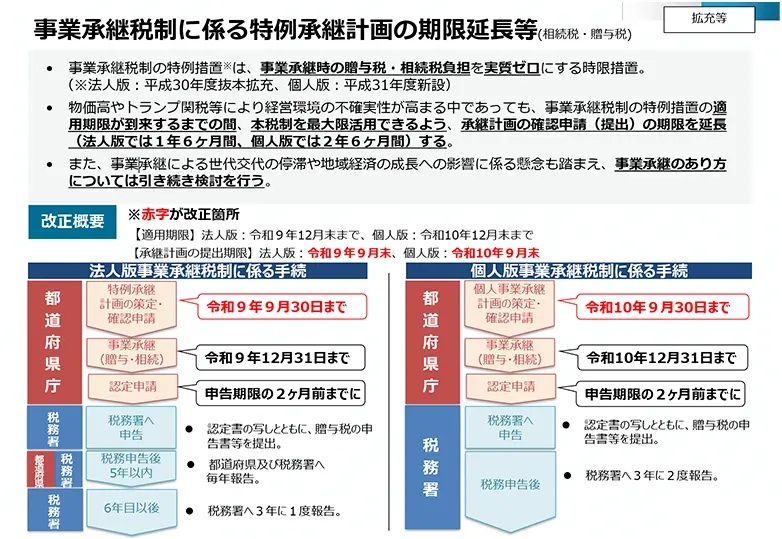

事業承継税制「特例承継計画」の提出期限が延長

政府が閣議決定した2026年度税制改正大綱により、事業承継税制の特例措置を利用するために必要な「特例承継計画」の提出期限が延長されることが明らかになりました。

物価高や国際情勢の不安定化(関税問題等)により、先行きが見通しにくい経営環境が続く中でも、事業承継税制を最大限活用できるよう、計画提出期限のみを延長する措置が取られています。

今回の改正により、特例承継計画の提出期限は、法人版事業承継税制では1年6か月延長され、令和9年(2027年)9月30日まで、個人版事業承継税制では2年6か月延長され、令和10年(2028年)9月30日までとなります。

一方で、実際に贈与や相続を行うことができる特例措置の適用期限は従来どおりで、法人版は令和9年(2027年)12月31日まで、個人版は令和10年(2028年)12月31日までです。

(引用元:経済産業省)

事業承継税制とは

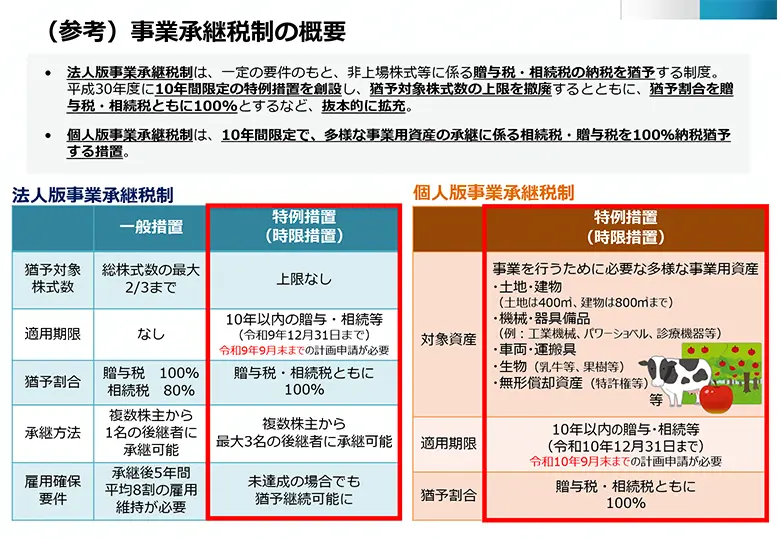

事業承継税制は、中小企業や個人事業者の円滑な世代交代を支援するため、事業承継時に発生する贈与税・相続税の納税を猶予(最終的に免除)する制度です。

後継者が事業用資産を承継する際の税負担は非常に重く、これが事業承継の大きな障害となってきました。こうした課題を解消するため、政府は事業承継税制を整備・拡充し、一定の要件を満たす場合には税負担を実質ゼロにできる仕組みを設けています。

事業承継税制の概要

(引用元:経済産業省)

法人版事業承継税制(特例措置)

法人版事業承継税制は、中小企業の後継者が、認定を受けた非上場会社の株式等を贈与・相続により取得した場合に適用されます。

<主な内容(特例措置)>

- ・対象資産:非上場株式等

- ・納税猶予割合:贈与税・相続税ともに100%

- ・猶予対象株式数:上限なし

- ・後継者:最大3名まで可能

- ・雇用確保要件:未達成でも猶予継続可能

個人版事業承継税制(特例措置)

個人版事業承継税制は、青色申告で事業を行っていた個人事業者から、後継者が事業用資産を承継する場合に適用されます。

<対象となる主な事業用資産>

- ・土地(400㎡まで)

- ・建物(800㎡まで)

- ・機械、器具備品

- ・車両、運搬具

- ・生物(乳牛、果樹など)

- ・無形償却資産(特許権等)

特例承継計画の提出期限延長により、事業承継税制の特例措置は、より多くの事業者にとって検討しやすい制度となりました。一方で、この制度はあくまで時限措置であり、期限を過ぎると原則として利用できません。

「まだ先の話」と先送りするのではなく、期限延長を活用しながら、早めに事業承継の全体像を描くことが重要です。

<引用:経済産業省

https://www.meti.go.jp/main/zeisei/zeisei_fy2026/zeisei_k/index.html>